Главная » 2025»Март»7 » Урок финансовой грамотности «Недетские игры. Дроп поневоле»

13:18

Урок финансовой грамотности «Недетские игры. Дроп поневоле»

Финансовая грамотность молодежи способствует принятию ими грамотных решений, минимизирует финансовые риски и тем самым способствует повышению финансовой безопасности населения в целом. Низкий уровень финансовой грамотности может привести не только к банкротству, но и уязвимости к финансовым мошенничествам, чрезмерным долгам, социальным проблемам, а также к неграмотному планированию выхода на пенсию.

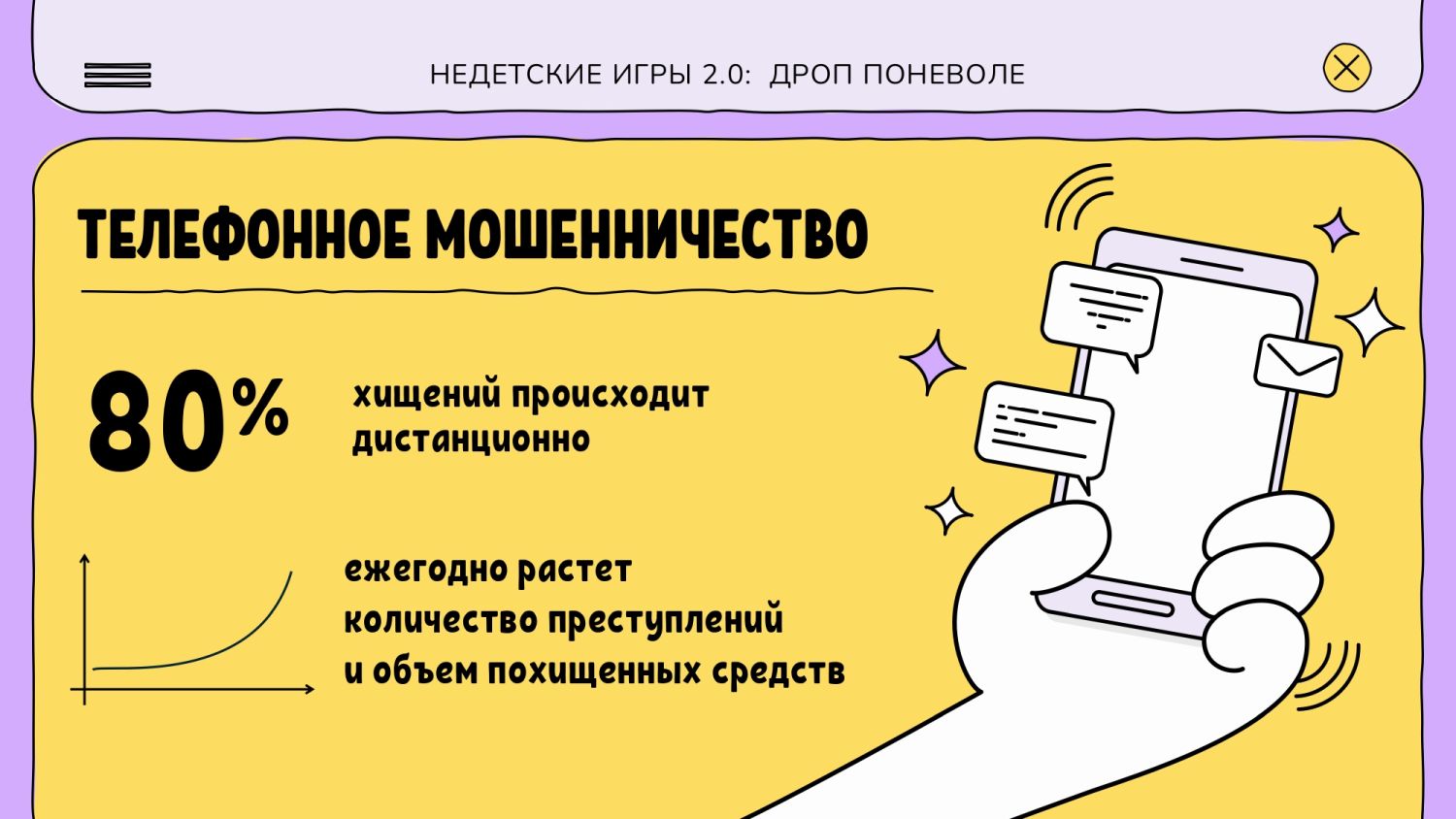

Согласно аналитическим данным ЦБ РФ по итогу 3 квартала 2024 года, основными инструментами, которые используют мошенники, по-прежнему остаются социальная инженерия, фишинговые атаки, однако лидирует по количеству преступлений телефонное мошенничество. Более того сегодняшнее время особо опасно, поскольку ввиду высоких процентных ставок по вкладам население не только размещает свои сбережения, которые находились дома «под подушкой», но и переводит свои средства с фондового рынка (рынка ценных бумаг) в денежный рынок (вклады). Это представляет для кибермошенников особый интерес не только с точки зрения социальной инженерии, но и с точки зрения компьютерных атак. В связи с этим мы должны следить за трендами мошенников, ведь «предупрежден значит вооружен».

Внедрение современных цифровых технологий в различные сферы жизни и производства, упрощают нашу жизнь, но вместе с тем несут новые риски. Доступность информации и в первую очередь медиаконтента является основным источником пропаганды, мессенджеры используются для вербовки и координации преступной деятельности, цифровые валюты и электронные платежи применяются для отмывания денег и финансирования терроризма.

Еще одной уязвимостью является рынок криптовалюты и развивающиеся системы электронных платежей, которые активно используются для отмывания денежных средств. Новые механизмы финансовых операций активно прогрессируют и зачастую выходят за рамки контроля регуляторов (например ЦБ РФ), таким образом становятся инструментом финансирования преступной деятельности не только на территории Российской Федерации, но и во всем мире.

Существенную угрозу представляют многочисленные кол-центры, расположенные на территории недружественных государств, которые занимаются хищением денежных средств граждан и зачастую пытаются вынудить потерпевших совершить диверсионные действия. Эти центры неоднократно задействовались для массированных телефонных атак с сообщениями о готовящихся терактах.

С быстрым развитием электронных средств обмена и передачи данных все больше и больше преступлений совершается с применением высоких технологий.

Если говорить о цифрах, то, по сведениям ЦБ РФ, мошенники в III квартале 2024 года похитили у клиентов банков 9,3 млрд рублей, что в 1,9 раза больше показателя за II квартал (4,3 млрд рублей) и в 2,2 раза превышает средний показатель за предшествующие четыре квартала.

Согласно статистическим данным МВД, фиксируется ежегодный рост количества зарегистрированных преступлений с использованием информационно-телекоммуникационных технологий (ИТТ). За последние четыре года их число увеличилось на треть (+32,6%) с 510,4 тыс. в 2020 году до 677 тыс. в 2023 году. Органами внутренних дел РФ в 2023 году расследованы уголовные дела, возбужденные по фактам совершения 149,9 тыс. (+20%) посягательств данной категории, в период с января по июнь 2024 года – 82,3 тыс. (+1,9%) IT–деяний. В структуре ИТТ преступности в 2023 году преобладали дистанционные кражи и мошенничества, которые составили почти три четверти таких преступлений (70,2) %.

В январе-июне 2024 года число зарегистрированных ИТТ преступлений увеличилось на 15,8% и достигло 368,7 тыс.

Традиционные банковские инструменты используются злоумышленниками для осуществления вывода теневых денежных средств, полученных от совершения киберпреступлений, незаконной игорной деятельности (онлайн-казино), торговли наркотиками, оружием и другой противоправной деятельности. Указанные денежные средства проходят через большое количество счетов дропов, на которых смешиваются с легальным денежным оборотом, выводятся на криптобиржи или криптообменники для легализации или дальнейшего использования в противоправной деятельности.

Проблема куда серьезнее, чем может показаться на первый взгляд. Подобные угрозы отмечены не только в России и могут быть актуальны для стран СНГ.

Объем похищенных мошенниками в РФ средств в III кв. вырос почти вдвое относительно II кв.

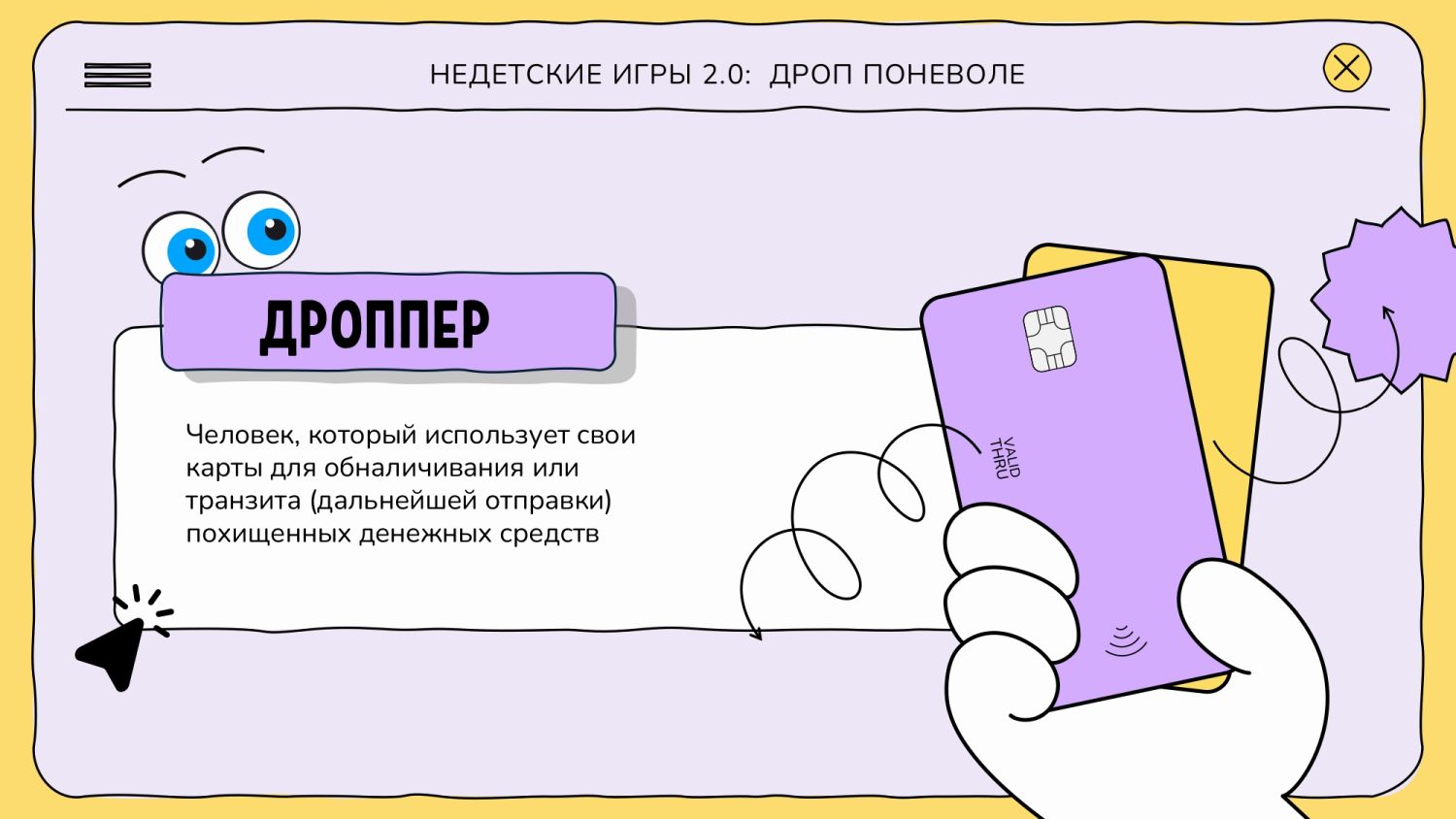

Однако у мошенников есть проблемы с так называемым «отмыванием» денежных средств. Это означает, что злоумышленникам необходимо придать вид законного владения денежными средствами, которые были получены, например, в результате кибермошенничества. Для этих целей мошенники применяют различные «инструменты», например, привлекают к этому процессу так называемых дропперов. Дропперы – это лица, которые используют свои карты для обналичивания или транзита (дальнейшей отправки) похищенных денежных средств.

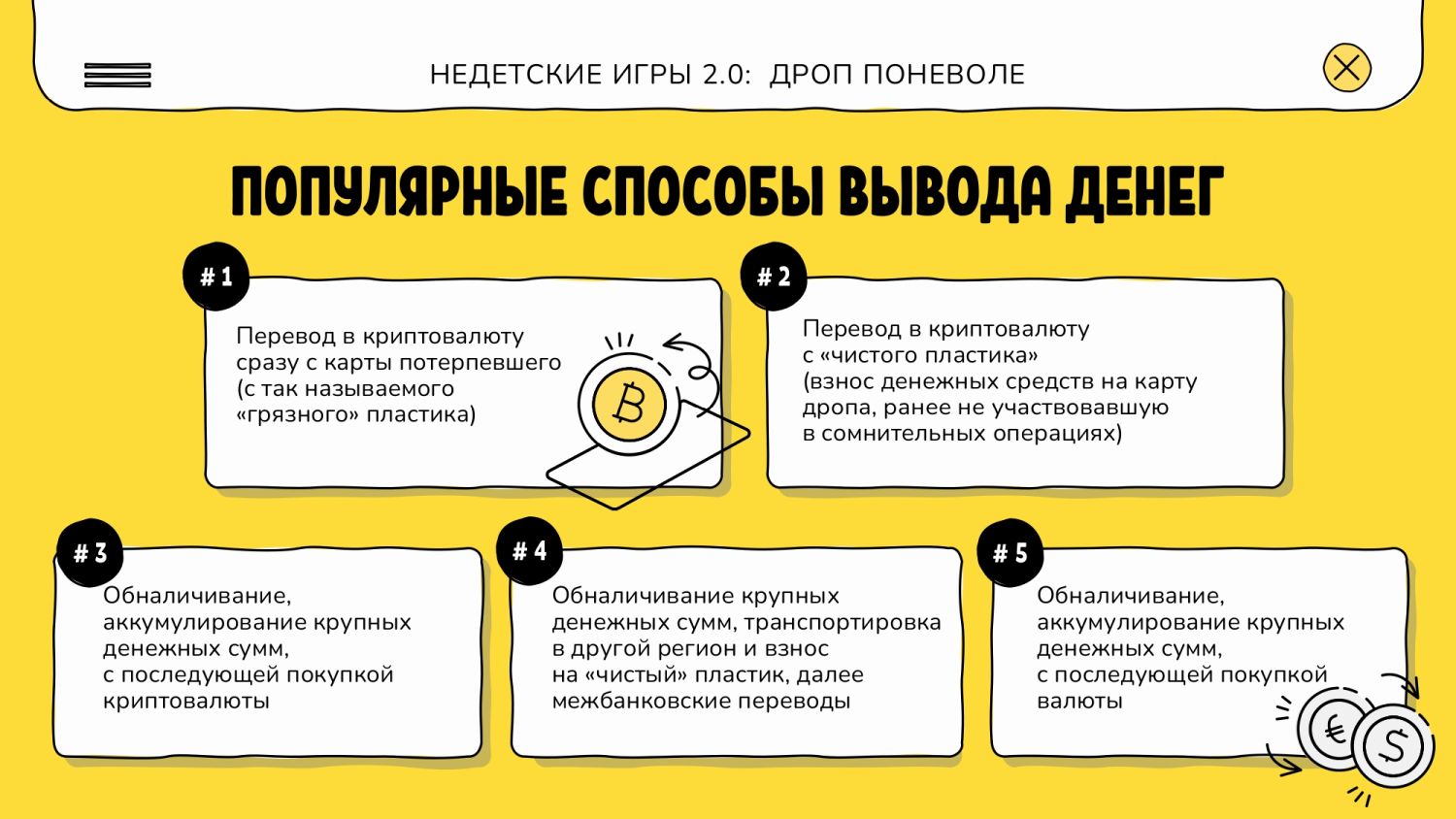

Согласно материалам расследования Сбера «Анализ системы вывода денежных средств, похищенных у граждан», наиболее популярными способами вывода похищенных денежных средств являются:

перевод в криптовалюту сразу с карты потерпевшего, с так называемого «грязного» пластика;

перевод в криптовалюту с «чистого пластика», т.е. взнос денежных средств на карты дропа, которая ранее не участвовала в сомнительных операциях;

обналичивание, аккумулирование крупных денежных сумм, с последующей покупкой криптовалюты;

обналичивание, аккумулирование крупных денежных сумм, с последующей покупкой валюты;

обналичивание крупных денежных сумм, транспортировка в другой регион взнос на «чистый» пластик и далее межбанковские переводы.

Также по сведениям МВД России в настоящее время сформировалась судебная практика по взысканию на основании исков граждан неосновательного обогащения с непосредственных владельцев счетов, на которые потерпевшие перечислили денежные средства.

Так, согласно положениям статьи 1102 Гражданского кодекса РФ, лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

В ходе рассмотрения заявленных при указанных обстоятельствах исков ответчики – номинальные владельцы счетов доказательств наличия законных оснований для приобретения денежных средств представить не могут, в связи с чем, суды выносят решения в пользу потерпевших. Более того, даже заявленные ими доводы о передаче данных о счете третьим лицам не рассматриваются как достаточное основание для отказа в удовлетворении иска, поскольку в этих случаях фактически подтверждается нарушение условий банковского обслуживания.

В настоящее время в ходе исковой работы в отношении владельцев счетов, на которые пострадавшими перечислялись денежные средства, в суды подано свыше 8,6 тыс. заявлений, из которых 2,9 тыс. рассмотрено и удовлетворено на сумму более 1 млрд. рублей.

С целью актуализации в современной жизни для каждого человека вышеуказанных данных 28 февраля 2025 года в БПОУ ОО «Орловский базовый медицинский колледж» преподавателем колледжа Пачиной Натальей Анатольевной было проведено тематическое занятие (урок) для студентов 27, 101 и 102 групп специальности «Лечебное дело».

Цель урока – мотивировать студентов колледжа на выработку личной стратегии грамотного поведения в ситуациях растущих финансовых рисков и финансового мошенничества.

Задачи урока:

заложить у обучающихся основы грамотного финансового поведения;

сформировать у обучающихся представление о признаках ситуаций финансового мошенничества, а также признаках фишинговых и других мошеннических схем; научить обучающихся:

распознавать угрозу мошенничества и не совершать действий по платежам и переводам в пользу мошенников;

использовать алгоритмы действий в типичных ситуациях, связанных с возможным или уже совершенным финансовым мошенничеством;

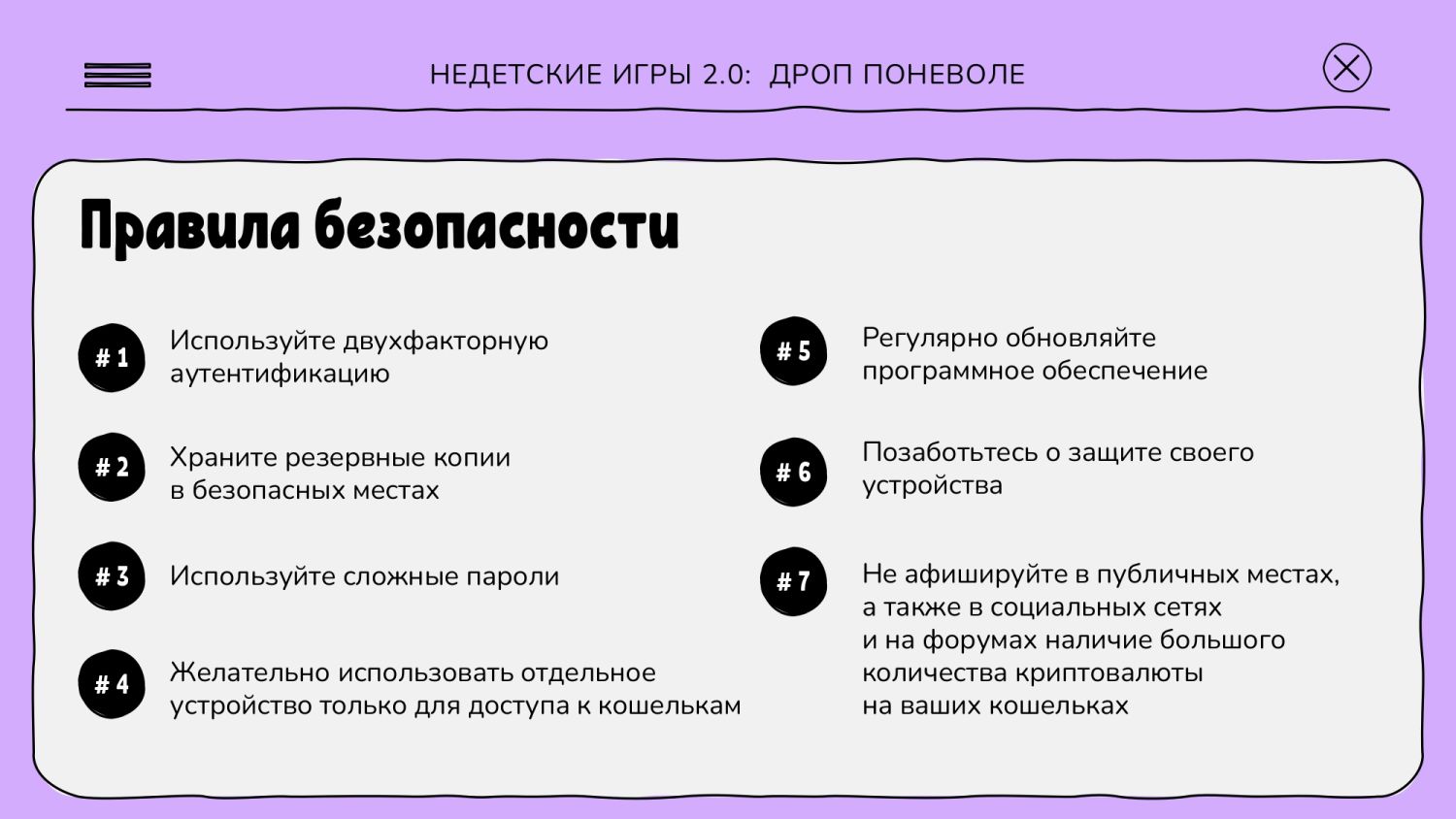

предпринимать меры предосторожности при использовании различных видов денег и проведении операций с ними;

критически относиться к предложениям с признаками давления, манипулирования, мошеннических действий;

понимать и осознавать, что за все финансовые решения ответственность несет собственник средств, даже если решения приняты под влиянием рекламы и под давлением мошенников.